用戶快速增長,市場開始覺醒。健身2.0,不進則退的健身市場,是俱樂部的困境時,也是單品工作室的春天。

毫無疑問,從硬件設施配套來看,綜合俱樂部依然是成熟健身用戶的最好選擇。但從商業模式上看,純現金流模式和重銷售的經營模式,正讓俱樂部模式走入困境。最近爆出杭州24家連鎖的英豪斯健身房跑路,是多個典型案例之一。

腹背受敵的俱樂部,一方面私教用戶被更多工作室切割,另一方面,初階的體驗用戶,正被更靈活的團操工作室和小型健身房分流。追求現金流模式的俱樂部,不得不大幅降低年卡價格,擴大年卡周期。當一家健身房開始賣“終生卡”的時候,也就是公司現金流狀況最為糟糕的時候。

飲鴆止渴的經營模式,到了難以變革的尷尬境地。

相反,重服務、以利潤模式為主的單品工作室正在迎來他的機遇。國內主流健身市場依然是初階用戶,如果把純初階健身市場比做健身1.0,對內容認知度高的進階市場比做健身2.0,中間是各類單品工作室爆發的春天。

■ 超級猩猩上海來福士劇院主題店

也就是說,“重獲客輕服務”的1.0時代健身,正在走向“獲客服務均衡”的2.0時代,1.0到2.0的跨越,中間依靠各大單品工作室來完成用戶培養。單品健身工作室,是這個浩大用戶培養工程的主力。不論是瑜伽、團操,還是私教工作室,單個品類的用戶正在聚焦,單品類的工作室品牌也正在形成。

俱樂部跑路的新聞還將繼續,而新單品工作室品牌的誕生也將不斷發生。在這個健身行業最好的時代,服務已經超越現金流,成為行業的生死線。

俱樂部,困獸之斗

俱樂部模式是延續中國健身行業20年的主流模式,14年陸續開始的工作室模式,開始分流俱樂部的私教用戶。到之后開始的零售化的團操工作室、瑜伽工作室和CrossFit單品館等等,開始從源頭上分流健身房的年卡用戶。

拆分俱樂部的幾大優勢,選址優勢、規模優勢和現金流優勢,在健身行業進入中國的20年間,具有難以撼動的優勢。而目前,這幾天優勢正被慢慢蠶食。

選址上,在一線城市的大型商場,俱樂部通常作為商場的主要運動配套,目的地消費的健身房通常為商場帶來了高階的用戶客流。威爾士一兆韋德在上海各大商場的顯著標識牌,可見健身房的在商場配套中的份量。

但隨著用戶需求的分化,商場開始對私教工作室和團操精品健身房開放。不管是DP私教工作室入駐長寧來福士廣場,還是超級猩猩進入類似陸家嘴正大廣場等大型商場,都開始表明,大型俱樂部對于商業地產的排他優勢正在削弱,單品工作室在同一個商場,和俱樂部正面競爭。

當上海南京西路的太古匯商場,把運動版塊的黃金位置給了SpaceCycle,陸家嘴商場俱樂部有了人馬君和超級猩猩。進MALL的單品工作室品牌,正在全面擁抱高端商場。

■ SpaceCycle 上海興業太古匯店

在規模和現金流優勢上,資本加持的小型健身房,正在追趕大型俱樂部的規模和資本優勢。數億融資的健身房品牌,不論是從器械采購、教練招募和流量分發上,都已不再是核心阻力。俱樂部在高端用戶的優勢或許依然明顯,但在整體小白用戶的吸引力上,正在慢慢降低。

變的風險,和不變的紅利

困境重重的俱樂部,正開始自我救贖之路。城市下沉、小型化和內容拆分,是尋求自我革新俱樂部的主要探索。

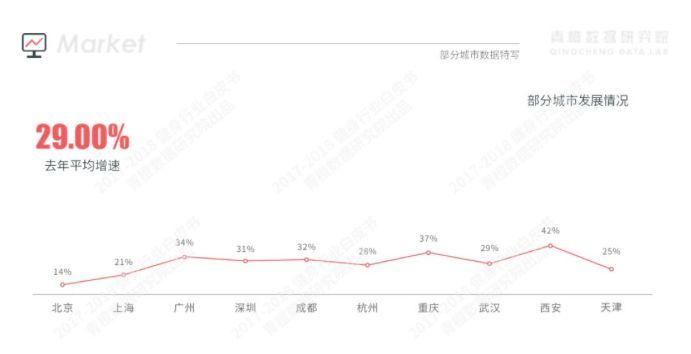

和一線城市的激烈競爭相比,二線城市正迎來市場紅利,嗅覺敏銳的一線城市大型俱樂部,正開始走向城市下沉的救贖之路。站穩上海規模最大的威爾士,在重慶開始了組團拓展之路。從大眾點評上看,威爾士在重慶的門店規模超過15家。由總部派團隊進駐,集中開拓城市市場。

■ 二三線城市健身房增長曲線,數據來源:青橙科技

激進拓展的金吉鳥健身,在快速收購寧波最大健身房美日健身后,仍然在繼續其城市下沉的拓展之路。目前規模達到385家,覆蓋全國46個城市。華南地區最大的古德菲力健身,2018年開始向長沙、南寧、武漢等二三線城市拓展。

■ 古德菲力 華南最大健身俱樂部品牌

二線城市的健身市場,正開始呈現出5年前北上廣深市場的同樣狀況。低市場認知、高消費預算和廣闊的用戶收割紅利。不變的拓店路徑,不變的銷售方式和不變的市場紅利,變的只是新的消費群體。

小型化和內容拆分是俱樂部的另一個轉型之路,不論是一兆韋德投資的小型健身房GE快健身,威爾士操房基礎獨立的愛動健身,都在發揮自己的規模化和經驗積累優勢,在小規模試錯中,尋找機會。

小型化試錯、內容迭代,是俱樂部變革的主要路徑。方向或許沒錯,但難在積重難返。

■ V+ Fitness 主打小團課的連鎖健身品牌

■ V+ Fitness 主打小團課的連鎖健身品牌

單品工作室,即來的春天

積重難返的對面,是靈活多變的單品工作室。

按照品類細分,私教、瑜伽和團操,是目前較為主流的前三類目。其中瑜伽作為女性群體廣泛的運動品類,正在迎來廣闊的增長可見。功能性導向的私教,毫無疑問依然是未來營收的大頭,而新興的團操課程,正在快速成長。

單品工作室深耕上述品類,用戶精細化的服務,搶奪增量用戶。

品類甚至還在細分,趣味性、娛樂化和科技,正在快速地和健身結合。不管是動感單車、搏擊,還是蹦床、劃船,甚至科技結合的EMS和動作識別設備,正在快速地獲取用戶。他們以比俱樂部更為創新的內容模式,掘金初階市場的健身機會。

在趣味性、娛樂化等體驗性的內容優勢下,俱樂部的選址優勢甚至還在削弱。根據2017年的一份健身用戶調研結果,潛在用戶未來選擇健身房關鍵考慮因素中,卡種選擇靈活(月卡次卡)占42%,為第一考慮因素。其次為特色團體課程,占到39%,再之后是占35%距離因素。

瑜伽品類的代表,瑜舍瑜伽、斯巴頓、和優勝美地瑜伽,都開始走向加速擴張和資本化路子。而私教工作室,已經有DP和人馬君等開始形成品牌化的案例,團操的超級猩猩、V+Fitness,以及開始單品類開店的樂刻,都開始找到了坪效更優的開店模型。

■ 瑜伽 增長潛力可期的健身垂直品類

新興的科技健身EMS,ZE Speed、XBody、和安體倍力等諸多品牌正在并行發力,掘金增量用戶市場。智能化的器械myShape和HOLLOFIT, 以及以小喬跑步、keepkit為代表的智能跑步機,都在這個增量用戶爆發的春天,迎來了快速增長。

健身內容的春天,就是單品類工作室的春天。

趨勢已然清晰,健身2.0時代,市場的機會正在更多向工作室傾斜。二三線城市或許還有俱樂部紅利,但更多的工作室將在一二線城市建立。私教、瑜伽、團操課,在未來的增量市場下,競爭對手或許已經不再是對手,而是善于用戶服務捕捉用戶的單品工作室本身。